Οι τράπεζες της Ευρώπης και η ΕΚΤ

Η Ευρωζώνη βαδίζει προς συνολική ύφεση. Πόσο χειρότερη κατάσταση αντέχει ο Νότος; Τι θα γίνει με τις τράπεζες που είναι φορτωμένες κρατικά ομόλογα;

Το γεγονός ότι πριν από τα stress tests οι 130 κρινόμενες τράπεζες προέβησαν σε αυξήσεις κεφαλαίου ύψους 200 δις ευρώ αποδεικνύει ότι τα stress tests ήταν απαραίτητα. Το ότι επί αθροίσματος ισολογισμών ισούμενου με 22 τρις ευρώ απαιτήθηκαν μόνο 200 δις δείχνει ότι τα stress tests ήταν ήπια.

Είναι επόμενο η ΕΚΤ, για να εισάγει τον κεντρικό έλεγχο των τραπεζών, να αποφύγει την άμεση μέγιστη αυστηρότητα. Έτσι δεν εφάρμοσε τον κανονισμό της Βασιλείας ΙΙΙ ο οποίος ούτως ή άλλως θα εφαρμοσθεί από το 2019 και μετά. Επίσης δεν έλεγξε τις μικρές αλλά μόνο τις θεωρούμενες ως συστημικές τράπεζες και έδωσε ρόλο στην εφαρμογή του ελέγχου στις Εθνικές Εποπτικές Αρχές.

Με όλες αυτές τις προϋποθέσεις, παρ’ όλα αυτά 13 τράπεζες δεν πέρασαν οριστικά τον πήχη και χρειάζεται να γίνουν αυξήσεις ίδιων κεφαλαίων της τάξεως των 25 δις ευρώ ως συνολικό ζητούμενο των ελέγχων.

Δεν είναι εντυπωσιακό ότι οι τέσσερεις Ελληνικές συστημικές τράπεζες ήταν κοντά στο όριο. Το εντυπωσιακό είναι ότι ήταν στο όριο μετά από όλα όσα έχουν υποστεί από το ελληνικό Δημόσιο και τους δανεισθέντες από αυτές. Το ότι κατάφεραν να περάσουν χωρίς να πάρουν τα κεφαλαία του Τ. Χ. Σ. είναι το αισιόδοξο μήνυμα.

Δεν μπορούμε να ισχυρισθούμε το ίδιο για την Ιταλία. Το ότι εννέα τράπεζές της δεν πέρασαν τα ήπια tests είναι σε μεγάλο βαθμό ένδειξη της κατάστασης της οικονομίας της. Η Ιταλία έχει 680 τράπεζες, με μέσο όρο ένα υποκατάστημα ανά 2000 κατοίκους. Είναι αδύνατο υπ’ αυτές τις συνθήκες οι τράπεζες να κερδοφορήσουν και να αναπτύξουν την οικονομία της ακόμη και αν βρίσκονταν σε καλύτερο από το άσχημο ιταλικό οικονομικό περιβάλλον.

Στην Βόρεια Ευρώπη το τραπεζικό σύστημα δεν είναι ιδιαιτέρως υγιές επίσης. Αν εξετάσουμε τις γερμανικές τράπεζες βλέπουμε ότι δύο έχουν προβλήματα λόγω stress tests. Ο μεγάλος αριθμός των Landesbanken και ιδιαιτέρως Sparkassen, οι οποίες τελευταίες έχουν ενεργητικό ύψους ενός τρις ευρώ, δεν ελέγχθηκαν κατόπιν γερμανικής επιμονής να ελεγχθούν μόνο οι “συστημικές” της Ευρώπης, αλλά και οι δυο μεγάλες τράπεζες της Γερμανίας έχουν προβλήματα.

Η Commerzbank είναι δηλωμένα προβληματική αλλά και η ναυαρχίδα του γερμανικού τραπεζικού συστήματος, η Deutsche Bank, δεν είναι καλύτερα. Ο αυστριακός τραπεζίτης Klaus Kastner έκανε την ακόλουθη αξιολόγηση για αυτήν την τράπεζα:

«Από τον ισολογισμό της του Ιουνίου 2014 προκύπτει ότι μόνο το 23% του ενεργητικού της είναι δάνεια. Το 60% του Ενεργητικού της είναι χρηματιστηριακές πράξεις και προϊόντα πάσης φύσεως. Η αξιολόγηση του τμήματος αυτού του ενεργητικού της στηρίζεται σε σύνθετους τύπους μηδενικής αξίας σε μια κρίση. Ουσιαστικά αυτή δεν είναι τράπεζα, είναι hedge fund με προσαρτημένο ένα μικρό κομμάτι εμπορικής τράπεζας. Αν ληφθεί υπ’ όψιν ότι τα ίδια κεφαλαία της τράπεζας είναι μόνο το 4% του ενεργητικού, πως αξιολογείται αυτή η τράπεζα ως υγιής;»

Με αυτή την κατάσταση των τραπεζών στην Ευρωζώνη, τα μη εξυπηρετούμενα δάνεια εκτιμώνται στα 880 δις που είναι περίπου τα ίδια κεφαλαία των τραπεζών. Δεδομένου ότι το ενεργητικό των τραπεζών είναι 22 τρις και τα κόκκινα δάνεια στην Ευρωζώνη είναι κατά γενική αποδοχή το 8% των χορηγήσεων, ή το ήμισυ του ενεργητικού των τραπεζών είναι χρηματιστηριακά η άλλα προϊόντα τύπου hedge funds που δεν μπορούν να αξιολογηθούν εύκολα ως προς το ρίσκο, ή τα κόκκινα δάνεια υποεκτιμώνται.

Η μελέτη των διακεκριμένων οικονομολόγων Steffen και Acharya υπολόγισε ότι μόνο οι 39 μεγαλύτερες τράπεζες της Ευρωζώνης χρειάζονται 450 δις νέα κεφάλαια. Αντίστοιχα ποσά συμπεραίνουν μελέτες άλλων αξιόπιστων Ιδρυμάτων.

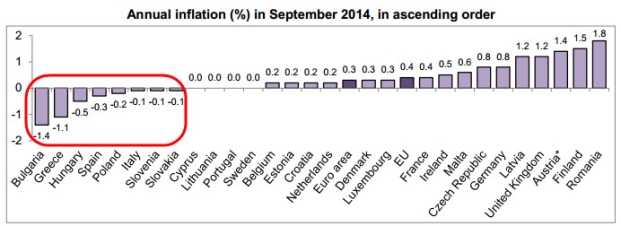

Τα ανωτέρω είναι ένα μέρος της κατάστασης του ευρωπαϊκού τραπεζικού συστήματος. Ένα άλλο μέρος είναι ότι τα stress tests έγιναν χωρίς να ληφθεί υπ’ όψιν ο αποπληθωρισμός της Ευρωζώνης ο οποίος χειροτερεύει. Τα stress tests έγιναν με υπόθεση πληθωρισμού 1%. Όπως φαίνεται από το ανωτέρω σχήμα ο πληθωρισμός είναι μόνο 0,3%.

Αυτό απέχει πολύ από το «κοντά αλλά κάτω από το 2%» που είναι η εντολή λειτουργίας της ΕΚΤ, και θεωρείται από τους ειδικούς «τεράστια παράλειψη» της ΕΚΤ, να αγνοήσει δηλαδή την πτώση του πληθωρισμού που μπορεί να οδηγήσει σε νέα κρίση υποκατανάλωσης εταιριών και νοικοκυριών και να έχει «βαθειά διαβρωτική επίδραση στην φερεγγυότητα των τραπεζών».

Η διάσωση του τραπεζικού συστήματος στην Ευρωζώνη είναι απαραίτητη. Η ΕΚΤ σε αυτό το θέμα έχει αποδείξει ότι έχει και την θέληση και την δυνατότητα να το κάνει. Το έκανε στο παρελθόν και θα το κάνει πάλι στο μέλλον. Αυτό είναι η αναγκαία συνθήκη προόδου, δεν είναι όμως και ικανή.

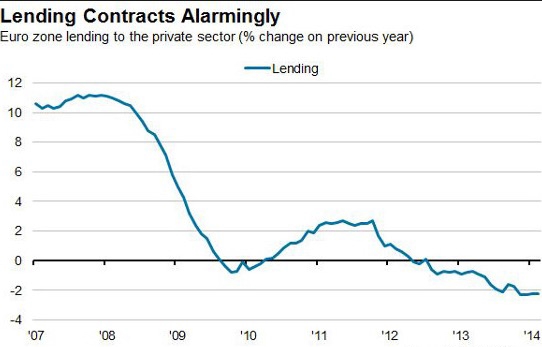

Οι τράπεζες πριν από την κρίση της Lehman Bros ήταν οι χορηγοί ανέλεγκτης και ξέφρενης πίστωσης που οδήγησε στην κατάρρευση. Τώρα που προσπαθούν να μαζέψουν τις ζημιές από τα κόκκινα δάνεια, έχουν δυο επιλογές για να κρατήσουν σε υγιή επίπεδα την σχέση ίδιων κεφαλαίων προς χορηγήσεις. Ή να αυξήσουν τα κεφάλαιά τους με νέα ή να συρρικνώσουν τους ισολογισμούς τους μειώνοντας την διαθέσιμη ρευστότητα, δηλαδή τον δανεισμό της οικονομίας. Επειδή είναι δύσκολο υπό την παρούσα συγκυρία να συγκεντρωθούν νέα κεφαλαία όταν η κερδοφορία των τραπεζών είναι χαμηλή ή αμφίβολη στο εγγύς μέλλον, οι τράπεζες επιλέγουν την συρρίκνωση των χορηγήσεων τους όπως στο κατωτέρω σχήμα, το οποίο βέβαια καθιστά την ανάπτυξη ακόμη πιο δύσκολη.

Το λάθος που έγινε σε όλη την Ευρώπη και όχι μόνο, και το οποίο ακολούθησε και η Ελλάδα με τα γνωστά αποτελέσματα, είναι ότι μετά τον αγροτικό, τον βιομηχανικό και τον τομέα των υπηρεσιών, θεωρήθηκε ότι το επόμενο στάδιο του κεφαλαίου ήταν ο χρηματοπιστωτικός τομέας. Το μέγεθος του λάθους αποκαλύφθηκε από την Lehman Bros.

Ο χρηματοπιστωτικός τομέας είναι απαραίτητος, επιβοηθητικός και επιταχυντικός της πραγματικής οικονομίας, από μόνος του όμως δεν παράγει τίποτε.

Τώρα όλος ο κόσμος αλλά ιδιαίτερα η Ευρώπη βρίσκεται με έναν υπέρογκο χρηματοπιστωτικό τομέα που πρέπει να συρρικνωθεί για να εξορθολογιστεί. Μέχρις ότου επιτευχθεί η εξυγίανση δια της συρρίκνωσης δραστηριοτήτων, αύξησης κεφαλαίων αλλά και κλεισίματος ορισμένων τραπεζών η οικονομία θα υποφέρει. Με άλλα λόγια λόγω αυτών των προβλημάτων οι τράπεζες της Ευρωζώνης δεν μπορούν να κάνουν την κύρια αποστολή τους που είναι η χρηματοδότηση της ανάπτυξης της οικονομίας.

Την ανακούφιση της οικονομίας αυτήν την περίοδο αναστολής έρχεται να προσφέρει ο κ. Ντράγκι δια στοχευμένων καινοτόμων δράσεων της ΕΚΤ εκτός των συνήθων δραστηριοτήτων της δεδομένου ότι και η κατάσταση δεν είναι η συνήθης.

Πριν αναλύσουμε την προτεινόμενη λύση ας ενημερωθούμε για τις πρόσφατες εξελίξεις της οικονομίας της Ευρωζώνης.

Η ΕΕ μείωσε την αναμενόμενη ανάπτυξη φέτος στην Ευρωζώνη κατά ακόμη ένα τρίτο, δηλαδή από 1,2% στο 0,8%. Η μείωση προέρχεται κυρίως από την κακή απόδοση των μεγάλων οικονομιών της Ευρωζώνης. Η ΕΕ βλέπει τώρα την οικονομία της Ευρωζώνης στάσιμη, ύστερα από την στασιμότητα της ανάπτυξης στην Γερμανία, την επί μακρόν λιμνάζουσα οικονομία της Γαλλίας και την υφεσιακή οικονομία της Ιταλίας. Επιπλέον, οι προβλέψεις της Goldman Sachs είναι υφεσιακές.

Η ΕΚΤ έχει ήδη χρησιμοποιήσει τα συμβατικά της όπλα. Έχει κατεβάσει τα επιτόκια σχεδόν στο μηδέν, δίνει άφθονη ρευστότητα στις τράπεζες όταν έχουν ανάγκη με τα γνωστά LTRO και με άλλους τρόπους και καθιστά ζημιογόνες λόγω αρνητικού επιτοκίου τις καταθέσεις σε αυτήν. Αυτά όλα είναι πολύ χρήσιμα αλλά δεν επαρκούν.

Δυο είναι τα προβλήματα της ευρωπαϊκής οικονομίας. Η έλλειψη επενδύσεων και η έλλειψη ρευστότητας. Η σύνθετη πρόταση Ντράγκι καλύπτει και τα δυο. Είναι ταυτόχρονα πρόταση ποσοτικής χαλάρωσης και πανευρωπαϊκών δημοσίων και ιδιωτικών επενδύσεων. Ο κ. Ντράγκι προτίθεται να χρηματοδοτήσει και τα δύο αλλά για τις επενδύσεις πρέπει να υπάρξει συμφωνία των κρατών της Ευρωζώνης διότι αυτά πρέπει να συμφωνήσουν την επενδυτική σχεδίαση και προγραμματισμό και η ΕΚΤ να τα χρηματοδοτήσει μέσω ΕΙΒ και εμπορικών τραπεζών. Προς την κατεύθυνση αυτή είναι και το πρόγραμμα Γιούνκερ ύψους 300 δις αν εγκριθεί.

Το κύριο έργο όμως της ΕΚΤ που είναι η ποσοτική χαλάρωση αντιμετωπίζει εσωτερικές αντιστάσεις.

Υπενθυμίζουμε ότι οι κύριοι άξονες της ποσοτικής χαλάρωσης είναι:

– Αγορά ομολόγων εταιριών και τιτλοποιημένων δανείων μέσω των τραπεζών με τετραετή δανεισμό προς αυτές – προγράμματα που είναι εν εξελίξει με πενιχρά όμως αποτελέσματα (83 δις) γιατί δεν υπάρχουν πολλοί αξιόχρεοι πελάτες για τους οποίους οι τράπεζες θα ήταν διατεθειμένες να πάρουν το ρίσκο ή γιατί υπάρχουν λίγα ομόλογα επιπέδου αξιολόγησης τέτοιου ώστε να είναι επιλέξιμα, κυρίως στο νότο.

– Αγορά κρατικών ομολόγων. Εδώ είναι το σημείο διάρρηξης σχέσεων μέσα στο Διοικητικό Συμβούλιο της ΕΚΤ μεταξύ Βορρά και Νότου. Οι Βόρειοι με ηγέτη τον Γερμανό Βάιντεμαν μαζί με τον Αυστριακό, τον Ολλανδό, τον Λουξεμβούργιο και τον Εσθονό αντιτίθενται στην ποσοτική χαλάρωση διότι φοβούνται τις παρενέργειές της. Έγιναν προτάσεις να αγοραστούν ομόλογα από όλες τις χώρες κατ’ αναλογία αλλά αυτό απερρίφθη διότι τα γερμανικά για παράδειγμα ομόλογα δεν έχουν δυσκολία διάθεσης. Η πρόταση να αγοραστούν ομόλογα μόνον των χωρών που τηρούν το Σύμφωνο Σταθερότητας απερρίφθη από τους Νότιους διότι τους εξαιρεί.

Τα πράγματα έχουν φθάσει σε τέτοιο σημείο ώστε να έχουν διαρραγεί οι σχέσεις Βάιντεμαν – Ντράγκι. Τώρα ετοιμάζεται επίθεση στον Ντράγκι εκ των έσω κατηγορώντας τον για μυστικοπαθή διοίκηση και έλλειψη συλλογικότητας στην λήψη των αποφάσεων. Είναι σαφές ότι οι Γερμανοί συσπειρώνουν και άλλους ενάντια στην ποσοτική χαλάρωση. Επτά έως δέκα μέλη από τα 24 του Διοικητικού Συμβουλίου είναι αντίθετα του κ. Ντράγκι. Κάτω από αυτές τις συνθήκες αγορά κρατικών ομολόγων του Νότου είναι δύσκολη αν όχι αδύνατη τώρα.

Όμως το πρόβλημα παραμένει και χειροτερεύει κάθε μήνα. «Να μην δράσει η ΕΚΤ μπροστά στον αποπληθωρισμό είναι σαν να αρνηθείς φάρμακο σε ασθενή που πάσχει από πνευμονία διότι φοβάσαι τις παρενέργειες », είπε ο Joachim Fels, επικεφαλής οικονομολόγος της Morgan Stanley.

Η επενδυτική προσπάθεια των 300 δις του Γιούνκερ θα πέσει στο κενό αν δεν βάλει η ΕΚΤ πραγματικό χρήμα γιατί τα ψίχουλα της Επιτροπής δεν αρκούν και ιδιώτες επενδυτές δεν θα εμφανιστούν χωρίς μεγάλες πανευρωπαϊκές δεσμεύσεις.

Η Ευρωζώνη βαδίζει προς συνολική ύφεση. Ο αποπληθωρισμός πλήττει όλο και περισσότερες χώρες. Οι επενδύσεις λιμνάζουν. Η ανεργία ανεβαίνει δραματικά. Οι τράπεζες αδυνατούν να στηρίξουν την ανάπτυξη. Η επόμενη κρίση είναι πιθανή και κοντά. Όμως θα χρειασθεί τα πράγματα να χειροτερέψουν πολύ ακόμη για να συναινέσουν, αν συναινέσουν, οι Γερμανοί.

Πόσο χειρότερη κατάσταση από την παρούσα αντέχει να δεχθεί ο Νότος; Τι θα γίνει με τις τράπεζες που είναι φορτωμένες κρατικά ομόλογα των χωρών τους; Ο διχασμός είναι προ των πυλών.

* Περισσότερα άρθρα στο www.kassandros.gr